Cách tính thuế TNCN hợp đồng thử việc – thời vụ – giao khoán

Hướng dẫn cách tính thuế TNCN đối với hợp đồng thời vụ, lao động thử việc, hợp đồng giao khoán, hợp đồng dịch vụ, hợp đồng lao động dưới 3 tháng hoặc không ký hợp đồng lao động:

Chú ý: Tùy vào loại hợp đồng thực tế mà DN ký với cá nhân, mà cách tính thuế sẽ khác nhau, cụ thể như sau:

– Trường hợp Công ty TNHH Manabox Việt Nam – TP Hà Nội (Công ty) ký hợp đồng lao động với cá nhân: -> thì Công ty thực hiện các quy định về khấu trừ Thuế TNCN đối với thu nhập từ tiền lương, tiền công và thực hiện quyết toán Thuế TNCN theo ủy quyền của cá nhân theo quy định, không phân biệt cá nhân là chủ hộ kinh doanh hay không phải là chủ hộ kinh doanh.

– Trường hợp Công ty ký hợp đồng dịch vụ với cá nhân đáp ứng tác điều kiện là thương nhân như: có đăng ký kinh doanh cùng ngành nghề hoặc có đăng ký thuế theo hình thức hộ kinh doanh cùng ngành nghề với hợp đồng dịch vụ: -> thì Công ty không khấu trừ thuế TNCN mà cá nhân (hộ kinh doanh) phải cấp hóa đơn (nếu thuộc diện được sử dụng hóa đơn) hoặc lập Bảng kê thu mua hàng hóa, dịch vụ mua vào không có hóa đơn mẫu số 01/TNDN (nếu không thuộc diện được sử dụng hóa đơn).

– Trường hợp Công ty ký hợp đồng với cá nhân khác với trường hợp nêu trên: -> thì Công ty thực hiện khấu trừ theo quy định về tiền lương, tiền công theo thuế suất 10% trước khi trả cho cá nhân.

– Đề nghị Công ty căn cứ hợp đồng thực tế ký với cá nhân và liên hệ với cơ quan Thuế quản lý trực tiếp để được hướng dẫn đúng theo quy định nêu trên.

(Theo Công văn 2355/TCT-DNNCN ngày 10/6/2019 của Tổng cục thuế)

————————————————————————

Như vậy:

1, Nếu trường hợp ký hợp đồng dịch vụ với cá nhân kinh doanh thì phải có hóa đơn

bán hàng hoặc lập Bảng kê 01/TNDN. Chi tiết xem tại đây: Cách xử lý chi phí không có hóa đơn

——————————————————————————————–

2, Nếu trường hợp ký hợp đồng lao động, ký hợp đồng thời vụ, giao khoán … thì các bạn xử lý như dưới đây:

Căn cứ theo Theo khoản i điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế thu nhập cá nhân:

– Doanh nghiệp trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng có tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì phải khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

– Nếu cá nhân chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân có thu nhập làm cam kết (theo mẫu 02/CK-TNCN theo Thông tư 92/2015/TT-BTC) gửi tổ chức trả thu nhập để tổ chức trả thu nhập làm căn cứ tạm thời chưa khấu trừ thuế TNCN.

=> Căn cứ vào cam kết của người nhận thu nhập, tổ chức trả thu nhập không khấu trừ thuế. Kết thúc năm tính thuế, tổ chức trả thu nhập vẫn phải tổng hợp danh sách và thu nhập của những cá nhân chưa đến mức khấu trừ thuế (vào mẫu ban hành kèm theo văn bản hướng dẫn về quản lý thuế) và nộp cho cơ quan thuế. Cá nhân làm cam kết phải chịu trách nhiệm về bản cam kết của mình, trường hợp phát hiện có sự gian lận sẽ bị xử lý theo quy định của Luật quản lý thuế.

=> Cá nhân làm cam kết phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

———————————————————————————————————-

Kêt luận: Những lao động thời vụ, hợp đồng thử việc, hợp đồng giao khoán, hợp đồng dịch vụ cá nhân, không ký hợp đồng lao động hoặc hợp đồng dưới 3 tháng nếu có thu nhập theo mức dưới đây:

a) Nếu Tổng thu nhập dưới 2 triệu/lần hoặc /tháng thì khi trả lương, kế toán chỉ cần giữ lại CMDN photo của người đó. (Kèm theo: Hợp đồng lao động, chứng từ thanh toán tiền lương, bảng chấm công..) -> Không khấu trừ thuế TNCN.

VD: Kế toán 247 ký hợp đồng thử việc với Nhân viên A thời gian 1 tháng từ ngày 1/12/2019 – 30/12/2019 với mức lương là 3.000.000

– Nhưng tháng 12 nhân viên chỉ đi làm 15 ngày: Mức lương nhân viên A được nhận = 3.000.000 x 15 / 26 = 1.730.000

=> Như vậy là tháng 12 sẽ không khấu trừ thuế TNCN của nhân viên A (Vì thu nhập < 2 tr)

——————————————————————————————————-

b) Nếu có Tổng thu nhập từ 2 triệu/lần hoặc /tháng thì khi trả lương, kế toán sẽ khấu trừ thuế 10% thuế TNCN trên Tổng thu nhập trước khi trả cho NLĐ.

VD: Công bạn thuê lao động thời vụ trả lương: 4.000.000/tháng và phụ cấp 500.000 thì:

-> Thuế TNCN phải nộp = (4.000.000 + 500.000) X 10% = 450.000 (Tính theo Tổng thu nhập chi trả cho nhân viên nhé, không giảm trừ).

Lưu ý: Các khoản phụ cấp cho lao động thời vụ, giao khoán phải chịu thuế TNCN nhé:

– Trường hợp Công ty ký hợp đồng lao động dưới 3 tháng với Ông Nguyễn Văn A thì Công ty có trách nhiệm khấu trừ theo thuế suất 10% trên tổng mức chi trả từ 2 triệu đồng trở lên (không được trừ tiền cơm giữa ca, tiền ngoài giờ).

Ví dụ: Trong tháng 3 Ông A mức lương 10.000.000 đồng, phụ cấp tiền cơm 680.000 đồng, tiền ngoài giờ 227.272 đồng thì Công ty kê khai, khấu trừ thuế TNCN 10% trên tổng mức chi trả là 10.907.272 đồng.

(Theo Công văn 4217/CT-TTHT ngày 26/5/2015 của Cục thuế TP. HCM)

———————————————————————————————–

=> Nếu không muốn khấu trừ 10% thì các bạn làm bản cam kết 02/CK-TNCN, cam kết thu nhập sau khi trừ các khoản giảm trừ chưa tới mức phải khấu trừ thì kế toán tạm thời không khấu trừ thuế TNCN.

Tải mẫu về tại đây: Mẫu bản cam kết mẫu số 02/CK-TNCN

Điều kiện làm cam kết 02 (tại thời điểm làm cam kết):

1. Cá nhân làm bản cam kết 02/CK-TNCN phải có MST tại thời điểm cam kết.

2. Chỉ có duy nhất thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên.

3. Ước tính tổng mức thu nhập chịu thuế sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế.

– Nếu cá nhân đó có thu nhập 2 nơi thì: Không được làm cam kết và phải khấu trừ 10%.

– Nếu các cá nhân ký hợp đồng với đơn vị dưới 03 tháng, trong năm dương lịch trước khi vào đơn vị những cá nhân này đã đi làm ở nơi khác và có thu nhập tại những nơi này, đã có mã số thuế cá nhân thì các cá nhân này không thuộc diện làm cam kết;

Công ty thực hiện khấu trừ thuế TNCN theo mức 10% trên tổng mức trả thu nhập từ hai triệu (2.000.000) đồng/lần trở lên theo Điểm i Khoản 1 Điều 25 Thông tư số 111/2013/TT-BTC ngày 15/8/2013 của Bộ Tài chính.

(Theo Công văn 53094/CT-TTHT ngày 12/8/2016 của Cục thuế TP Hà Nội)

– Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/lần trở lên tại cùng một tổ chức trả thu nhập ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập một bản cam kết theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư số 92/2015/TTBTC ngày 15 tháng 6 năm 2015 của Bộ Tài chính. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.

– Trường hợp, trong năm người lao động có nhiều lần thu nhập 2.000.000 đồng/1ần trở lên tại nhiều tổ chức trả thu nhập mà ước tính tổng mức thu nhập chịu thuế của cá nhân sau khi giảm trừ gia cảnh chưa đến mức phải nộp thuế thì cá nhân đó lập bản cam kết tại từng đơn vị chi trả thu nhập theo mẫu 02/CK-TNCN ban hành kèm theo Thông tư số 92/20151TT~BTC. Tổ chức trả thu nhập tạm thời chưa khấu trừ thuế thu nhập cá nhân của cá nhân đối với từng lần chi trả trên 2 triệu đồng.

(Theo Công văn 4389/TCT-TNCN ngày 08/11/2018 của Tổng cục thuế)

Nếu làm cam kết 02 gian lận thì cá nhân bị xử phạt

Căn cứ hướng dẫn nêu trên và công văn hỏi Cục Thuế tỉnh Bình Thuận, trường hợp trong năm 2018 người lao động là cá nhân cư trú không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba tháng chưa trích khấu trừ 10% do có bản cam kết theo quy định tại điểm i, khoản 1, Điều 25, Thông tư số 111/2013/TT-BTC ngày 15/08/2013 của Bộ Tài chính nhưng trong quá trình thanh kiểm tra cơ quan thuế phát hiện có sự gian lận về cam kết của người nhận thu nhập thì cá nhân nhận thu nhập bị

xử phạt vi phạm thủ tục hành chính thuế theo các quy định tại điểm a, khoản 2, Điều 6 và khoản 2, Điều 10, Thông tư số 166/2013/TT-BTC ngày 15/11/2013 của Bộ Tài chính.

(Theo Công văn 1353/TCT-DNNCN ngày 11/4/2019 của Tổng cục thuế)

——————————————————————————————————-

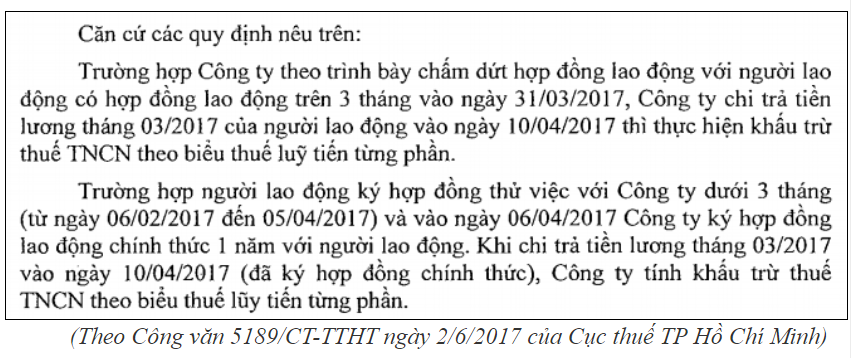

Cách tính thuế TNCN hợp đồng thử việc, giao khoán dịch vụ:

– Đối với cá nhân ký hợp đồng lao động thử việc, hợp đồng khoán dịch vụ dưới ba (03) tháng có tổng mức thu nhập từ hai triệu (2.000.000) đồng/lần trở lên thì công ty thực hiện khấu trừ thuế theo mức 10% trên thu nhập trước khi trả cho cá nhân.

– Trường hợp, cá nhân ký hợp đồng lao động thử việc, hợp đồng khoán dịch vụ dưới ba (03) tháng chỉ có duy nhất 1 nguồn thu nhập thuộc đối tượng phải khấu trừ thuế theo tỷ lệ nêu trên nhưng ước tính tổng mức thu nhập chịu thuế không vượt quá 108.000.000 đồng thì cá nhân lao động đó làm bản cam kết 02/CK-TNCN (Thông tư 92/2015/TT-BTC ngày 15/6/2015) để làm căn cứ tạm thời không khấu trừ thuế TNCN. Cá nhân lao động phải đăng ký thuế và có mã số thuế tại thời điểm cam kết.

– Đối với cá nhân lao động đã làm bản cam kết 02/CK-TNCN nhưng tổng mức thu nhập thực tế trong năm trên 108.000.000 đồng thì cá nhân đó phải chịu trách nhiệm theo quy định của Luật quản lý thuế.

(Theo Công văn 3421/CT-HTr ngày 20/11/2016 của Cục thuế TP Hà Nội)

(Theo Công văn 5189/CT-TTHT ngày 2/6/2017 của Cục thuế TP Hồ Chí Minh)

Xem thêm: Quy định về thời gian và mức lương thử việc

————————————————————————————————–

Lưu ý:

– Khi DN trả các khoản thu nhập đã khấu trừ thuế đối với lao động thời vụ, ký hợp đồng dưới 3 tháng phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.. (mẫu số 07/CTKT-TNCN ban hành kèm theo TT 92/2015/TT-BTC).

Ví dụ: Ông Q ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2019 đến tháng 4/2020. Thu nhập của ông Q được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông Q có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2019 và một chứng từ cho thời gian từ tháng 01 đến

tháng 04/2020.

Xem thêm: Thủ tục mua chứng từ khấu trừ thuế TNCN

Lưu ý: Khi mua được mẫu này, các bạn phải sử dụng và quản lý như hóa đơn nhé, các bạn phải báo cáo tình sử dụng hàng quý.

———————————————————————————————————-

Kê khai thuế TNCN thời vụ, thử việc trên HTKK (Mẫu 05/KK-TNCN)

– Các bạn kê khai như nhân viên làm việc bình thường trong Công ty thôi nhé.

– Kê khai vào Chỉ tiêu [21]: Tổng số người lao động trong kỳ

– Kê khai vào Chỉ tiêu [24]: Tổng số cá nhân đã khấu trừ thuế (Trường hợp khấu trừ thì kê vào đây)

– Kê khai vào Chỉ tiêu [27]: Tổng thu nhập chịu thuế trả cho cá nhân cư trú (Dù có hay không khấu trừ cũng kê khai vào đây, tức là dù có làm cam kết hoặc không thì cũng phải kê khai số tiền trả cho họ vào đây).

– Kê khai vào Chỉ tiêu [30]: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ. (Trường hợp phải khấu trừ 10% thì kê số tiền chịu thuế vào đây).

– Kê khai vào Chỉ tiêu [33]: (Số tiền thuế TNCN đã khấu trừ của họ) Cuối năm vẫn phải quyết toán như nhân viên bình thường nhé. Kê khai vào Phụ lục 05-2/BK-TNCN

————————————————————————————————-

Đối với cá nhân:

– Trường hợp cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 3 tháng trở lên mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

– Trường hợp cá nhân trong năm có thu nhập không quá 120 triệu đồng/năm nhưng có thu nhập dưới 2 triệu chưa được khấu trừ thuế tại nguồn theo tỷ lệ 10% thì khoản thu nhập này được tính vào thu nhập chịu thuế khi quyết toán thuế.

-> Trong trường hợp này, cá nhân có thu nhập phải tự đi quyết toán thuế với cơ quan thuế theo quy định.

(Theo Công văn 4389/TCT-TNCN ngày 08/11/2018 của Tổng cục thuế)

—————————————————————————————————-

Cách tính thuế TNCN hợp đồng giao khoán:

Theo Công văn 2547/TCT-TNCN ngày 12/06/2017 của Tổng cục thuế: “Căn cứ hướng dẫn nêu trên, trường hợp Công ty TNHH MTV cấp nước và Môi trường đô thị Đồng Tháp (Công ty) ký hợp đồng với cá nhân không có đăng ký kinh doanh để thi công lắp đặt đường ống, duy tu, sửa chữa các công trình cấp thoát nước, chăm sóc cây xanh, xây dựng cầu đường … thì thu nhập mà cá nhân nhận được thuộc

diện chịu thuế theo quy định về tiền lương, tiền công. Công ty có trách nhiệm khấu trừ thuế TNCN theo thuế suất 10% trước khi chi trả cho cá nhân, không phân biệt cá nhân là đại diện cho nhóm cá nhân. Cục Thuế không cấp hóa đơn lẻ cho cá nhân đối với trường hợp này.”

Theo Công văn 15335/CT-TTHT ngày 05/04/2019 của Cục thuế TP Hà Nội:

Trường hợp Công ty ký hợp đồng kinh tế về việc thuê thiết kế cơ khí với một nhóm cá nhân, trong đó ông X là đại diện cho nhóm đứng tên ký hợp đồng, ông X là cá nhân không kinh doanh thì với mỗi lần chi trả tiền công, tiền thù lao từ 02 triệu đồng trở lên, Công ty có trách nhiệm khấu trừ thuế TNCN với thuế suất 10% trên thu nhập trước khi chi trả tiền thù lao cho cá nhân. Cơ quan thuế không cấp hóa đơn lẻ cho trường hợp này.

Theo Công văn 10132/CT-TTHT của Cục thuế TP Hồ Chí Minh ngày 16/10/2017:

Căn cứ công văn số 2547/TCT-TNCN ngày 12/6/2017 của Tổng cục Thuế về chính sách thuế TNCN đối với hợp đồng nhân công thuê ngoài;

Trường hợp của Công ty theo trình bày, hoạt động trong lĩnh vực xây dựng, nhận thầu thi công các hạng mục công trình cho khách hàng. Một số phần công việc thi công Công ty giao khoán cho cá nhân không đăng ký kinh doanh thực hiện theo hợp đồng ký kết giao khoán nhân công (không bao thầu nguyên vật liệu và Công ty chịu thuế TNCN) thì khoản chi phí này (bao gồm số thuế TNCN Công ty nộp thay cá nhân là 10% trên giá trị hợp đồng)

Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN nếu đáp ứng điều kiện quy định tại khoản 1 Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC).

—————————————————————————————————————-

Chi phí thuê lao động ngoài lắp đặt kèm vật tư để thực hiện dịch vụ thì:

Trường hợp Công ty ký Hợp đồng dịch vụ giao khoán lắp đặt kèm vật tư với hộ, cá nhân kinh doanh có mức doanh thu từ 100 triệu đồng/năm trở lên thì Công ty của Độc giả đề nghị cá nhân liên hệ với Chi cục Thuế nơi cư trú để xem xét hướng dẫn lập hóa đơn lẻ giao cho Công ty và kê khai nộp thuế theo quy định.

Nếu hộ, cá nhân kinh doanh có doanh thu dưới 100 triệu đồng/năm thuộc trường hợp không được bán hóa đơn thì để hạch toán chi phí tính thuế TNDN, Công ty thực hiện lập Bảng kê thu mua hàng hóa, dịch vụ mua vào theo quy định tại Điều 4 Thông tư 96/2015/TT-BTC.

Trường hợp Công ty của Độc giả ký hợp đồng với các cá nhân không kinh doanh để thi công lắp đặt thì với mỗi lần chi trả từ 2 triệu đồng trở lên, Công ty có trách nhiệm khấu trừ thuế TNCN với thuế suất 10% trên thu nhập trước khi trả tiền thù lao cho cá nhân trả. Cục Thuế không cấp hóa đơn lẻ cho trường hợp này.

——————————————————————————————————